消費税というと、一般的には、

「私たちがモノを買うときに支払っている税金で、これがあるとモノの値段が上がっちゃって困る!」

経理に携わっている方はもう少し詳しくて、

「消費税とはモノを売った時に相手方から預かるものにすぎず、モノを買ったときに預けた(払った)消費税を差し引いた残りを確定申告時に納付するものだよね。」

ぐらいのイメージを持っている方が多いのかな、と思いますが、実際、消費税というのはどういう税なのでしょうか。

ここでは、『消費税』について、その入門的な内容についてメモを残していきます。

- 消費税の基本的な仕組み

- 消費税の税率・納付先

- 消費税の取引の分類方法

消費税ってどういうもの?

まずは、消費税とは何ぞや、ということを知るとっかかりとして、『税』を管轄している国税庁のHPで消費税法について解説している記載を調べてみます。

消費税は、特定の物品やサービスに課税する個別消費税(酒税・たばこ税等)とは異なり、消費一般に広く公平に課税する間接税です。消費税が課税される取引には、併せて地方消費税も課税されます。

ほぼ全ての国内における商品の販売、サービスの提供等および保税地域から引き取られる外国貨物を課税の対象とし、取引の各段階ごとに標準税率10%(うち2.2%は地方消費税)、軽減税率8%(うち1.76%は地方消費税)の税率で課税されます。

なお、消費税の消費一般に広く公平に負担を求める税の性格から見て、課税の対象になじまないものや社会政策上の配慮から課税することが適当でない一定の取引については、消費税を課税しない非課税取引とされています。

消費税は、事業者に負担を求めるものではありません。税金分は事業者が販売する商品やサービスの価格に含まれて、次々と転嫁され、最終的に商品を消費しまたはサービスの提供を受ける消費者が負担することとなります。

生産、流通の各段階で二重、三重に税が課されることのないよう、課税売上げに係る消費税額から課税仕入れ等に係る消費税額を控除し、税が累積しない仕組みとなっています。

納税義務者は、製造、卸、小売、サービスなどの各段階の事業者と、保税地域からの外国貨物の引取者です。

国税庁HP より引用

なるほど、わかるようなわからないような、、

なるべくわかりやすくなるよう、ひとつづつ詳しく見ていきましょう。

消費税って誰が払ってるの?

まずは、黄色アンダーバーについて見ていきましょう。

消費税の負担者と納税者

消費税は『消費一般に広く公平に課税する間接税』とあります。

消費税は『消費される取引に対して課税』される税というわけですね。私たちが買うモノ・サービスには大体課税されていいる、と捉えていただいて大丈夫です。

消費税が課されない取引も当然あるのですが、記事後半で解説していきます。

また、間接税とは、税金を負担する人と実際に納める人とが異なる税金のことをいいます。

入湯税なんかは典型的ですね。施設等を利用する際に、私たちが入湯税をホテルや旅館に支払い(負担し)、ホテルや旅館が納税しています。

消費税は、この入湯税と同じく間接税だ!と言っているわけですが、どういうことでしょうか?

実は、事業者はモノ・サービスを提供する際に、消費税相当分を価格に上乗せして販売することで、消費税を消費者から『預かる』んですね(とはいえ実際には『預かって』いるわけではないのですが、、一応イメージとして捉えてください。)

この預かった消費税を、確定申告を経て納付する、という構造になっているのです。

ですので、

「消費税を実質的に負担しているのは最終消費者である(事業者が価格に転嫁している分を払っている)私たちだが、実際に消費税を納付しているのは消費者ではなく、モノ・サービスを提供する事業者なので、消費税は税金を負担する人と実際に納める人が異なる税金である = 間接税である。」

と国税庁は言っているわけですね。

と、ここで、

「事業者が消費税相当分を上乗せしており、最終消費者が負担しているのはわかったが、モノやサービスを提供した先が最終消費者かどうかなんてわからなくね?消費税分を上乗せする、しないの判断はどうするの?」

なんて疑問が出た方。正しいです。

その通り、今までの話からすると、最終消費者が消費税を負担するのだから、例えばスーパーに商品を卸した卸売り業者は、商品を卸す(販売する)際に消費税分を上乗せして請求してはいけないことになります。

しかし、スーパーが最終消費者になる可能性だってありますし、これがモノではなくサービスである場合は最終消費者がだれかなんて正確にわかりようがありません。

消費税分を上乗せするしないの判断は実質不可能です。なので、事業者は当然の判断として、消費税を課さないものとされるもの以外はすべて消費税を課すものとして処理を行う(課税売上とする)こととなります。

でなければ自分だけ損しますからね。

この場合どうなるか、先ほどのスーパーの例で考えてみましょう。

商品のメーカー → 卸売り業者 → スーパー → 消費者

の流れで取引が行われることを想定します。消費税率は10%、簡略化のため、卸売業者とスーパーの利益は0円として考えてみます。

まず、メーカーは1,000円の商品に対して、消費税10%相当額を上乗せした1,100円(消費税相当100円)で販売し、100円を国に納付します。

卸売業者は1,100円で仕入れた商品に対して、消費税分10%を上乗せした1,210円(消費税相当110円)で販売し、110円を国に納付します。

スーパーは1,210円で仕入れた商品に対して、消費税分10%を上乗せした1,331円(消費税相当121円)で販売し、121円を国に納付します。

この場合、最終的に消費者が支払う金額は1,331円。

消費者に至るまでの三者で331円納付しているので、消費税額は331円。率にして33.1%(!!

| 売上 | 仕入(購入) | 利益 | 納付する消費税額 | |

|---|---|---|---|---|

| メーカー | 1,100 | – | – | 100 |

| 卸売業者 | 1,210 | 1,100 | 0 | 110 |

| スーパー | 1,331 | 1,210 | 0 | 121 |

| 消費者 | – | 1,331 | – | 0 |

この通り、消費税分がどんどん最終価格に上乗せされていってしまい、最終消費者が購入する際の価格がえらいことになっちゃいます。(国は消費税がいっぱい取れてうはうは状態ですが、、)

さすがにこれはいかん、ということで『課税売上げに係る消費税額から課税仕入れ等に係る消費税額を控除し、税が累積しない仕組み』にしているのですね。

課税仕入れ等に係る消費税額・・・?税の累積・・・?

課税仕入れ等に係る消費税額というのは、とりあえず商品の仕入に係る消費税額のことだと思ってください。

先ほど例だと、卸売業者が仕入れた1,100円のうち100円はメーカー側で消費税として取り扱っているので、この100円が課税仕入れ等に係る消費税額になりますね。

税の累積というのは、先ほどの例のように、納付する消費税額がどんどん積み重なっていってしまうことです。

つまり、この文章は

「消費税っていうのは、売上に係る消費税額から、仕入に係る消費税額を差し引いた残りを納付してくださいねー、そうすることで消費税額が積み重なって大きくなっていかないような仕組みになってますよー」

ということです。どういうことか、先ほどの例で考えてみましょう

同様に、商品のメーカー → 卸売り業者 → スーパー → 消費者

の流れで取引が行われることを想定します。

まず、メーカーは1,000円の商品に対して、消費税10%相当額を上乗せした1,100円(消費税相当100円)で販売し、100円を国に納付します。

卸売業者は1,100円で仕入れた商品のうち、消費税分を除いた1,000円にさらに消費税分10%を上乗せした1,100円(消費税相当100円)で販売します。

売上に係る消費税額(100円)から、仕入れにかかる消費税額(100)を差し引くので、納付する消費税額は0円です。

スーパーは1,100円で仕入れた商品のうち、消費税分を除いた1,000円にさらに消費税分10%を上乗せした1,100円(消費税相当100円)で販売します。

売上に係る消費税額(100円)から、仕入れにかかる消費税額(100)を差し引くので、納付する消費税額は0円です。

この場合、最終的に消費者が支払う金額は1,100円。

消費者に至るまでの三者で100円納付しているので、消費税額は100円。率にして10%(おお!

| 売上 | 仕入(購入) | 利益 | 納付する消費税額 | |

|---|---|---|---|---|

| メーカー | 1,100 | – | – | 100 |

| 卸売業者 | 1,100 | 1,100 | 0 | 0 |

| スーパー | 1,100 | 1,100 | 0 | 0 |

| 消費者 | – | 1,100 | – | 0 |

こうしてみると、取引トータルで見ると、消費者が消費税を負担しているが、消費税を納付しているのはメーカー(事業者)であり、最終消費者ではない卸売り業者とスーパーは消費税を負担も納付もしていないことがわかりますね。

消費税についての詳しい会計・税務処理については別途詳しく解説予定です。

ちなみに、『消費税は間接税である』、『消費税を預かる』、『事業者に負担を求めるものではない』、といった表現、実は法解釈や事業者に生じる税負担の関係上、正しいとは言えないのですが、、ここでは国税庁の記載を尊重して解説するに留めます。

- 消費税とは消費一般に課税される間接税(間接税的な性質も持つ税)である。

- 消費税を実質的に負担するのは消費者、納付するのは事業者。

- 消費税は、課税売上げに係る消費税額から課税仕入れ等に係る消費税額を控除し、税が累積しない仕組みになっている。

消費税の税率って?

続いて、赤色アンダーバーについて見ていきましょう。

標準税率10%(軽減税率8%)

は、ざっくりと理解されている方が多いのかなという印象です。

通常は税率10%で課税され、一定の飲食料品や新聞は8%の課税になりますね。

飲食料品の中でも酒類や、牛など家畜の飼料として使用されるものの譲渡などは、軽減税率8%ではなく標準税率10%になるので注意が必要です。

また、飲食店などでの食事の提供は10%ですが、飲食料品のテイクアウトなどは軽減税率8%だったりしますが、長くなるので別記事で解説予定です。

なお、うち2.2%(1.76%)地方消費税、はあまり気にしなくていいです!

10%の内訳として、納付先が国か地方(都道府県等)かで分かれているんだな、という程度で大丈夫だと思います!

また、国と地方で分かれてはいますが、納付は一括で行います。

ちなみに、税理士試験ではこの国税分のみ計算を行うため、税理士受験生的には、消費税の税率は7.8%、6.24%はめっちゃ見慣れた数字ですね。

- 消費税率は、標準税率10%、軽減税率8%。

- 軽減税率の対象は一定の飲食料品や新聞の譲渡。

- 消費税は納付先が国と地方で分かれている。(納付は分けずに一括)

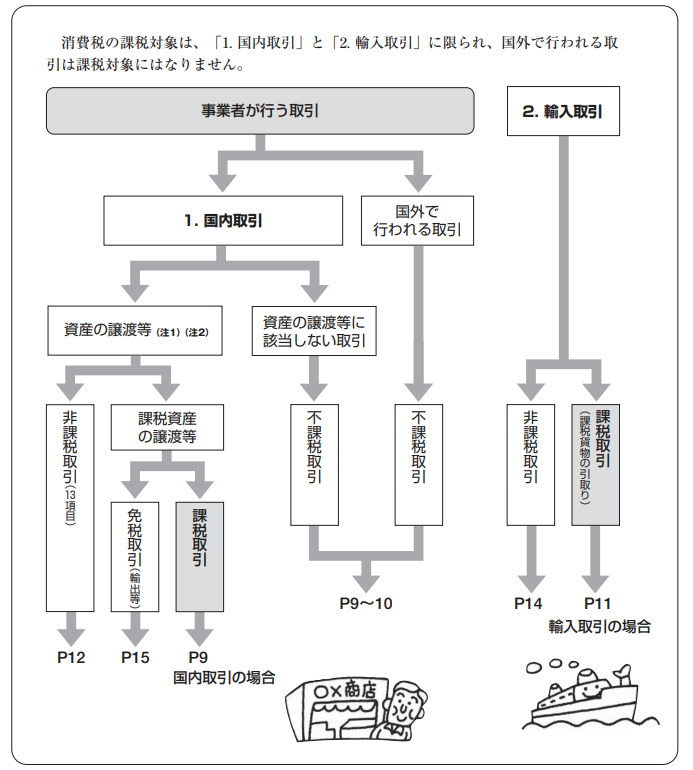

消費税がかかる、かからないってどういう取引?

最後に青色アンダーバーについて見ていきましょう。

消費税は、消費される取引に対して課税されるわけですが、消費税法上、世で行われる取引は下記の4つに分類されます。

- 消費税が課税される取引(課税取引)

- そもそも消費税の課税の対象ではない取引(不課税取引)

- 消費税が課税されない取引(非課税取引)

- 消費税が免除される取引(免税取引)

実務上も試験上も、この取引分類を正しく行うことが消費税法的に最重要!「消費税法のすべては取引分類に通ずる」ぐらい重要です!

下記順番に見ていきましょう。

課税の対象

さて、取引を4つに分類していくわけですが、何よりまず考えるべきことは、

『その取引が課税の対象かどうか』

という点です。

消費税法でカバーしていない取引であれば、それ以上消費税のことは考えてなくていいわけですからね。

課税の対象かどうかは、下記4要件を満たしているかを考えます。

- 事業者が事業として行う取引であること。

- 国内で行われる取引であること。

- 対価を得て行う取引であること。

- 取引が資産の譲渡等であること。

これらをすべて満たしていれば課税の対象、一つでも満たしてなければ課税の対象外で、消費税法は基本関係がない取引になります。

この4要件、ただ並べるだけなら簡単なのですが、

「どういう場合が事業として、になるの?」

「何が国内取引で、何がそうではないの?」

「資産の譲渡等って何?」

「対価を得てってどういうこと?」

など、追加の情報がないとさっぱりわからないはずので、この4要件についても別途記事を作成予定です。

また、ここで注意なのは、『課税の対象外である取引』、『非課税取引』、『免税取引』はそれぞれ全くの別物であるという部分です。

いずれも消費税率が0%の取引である、ということに変わりはありませんが、消費税法的には、まず課税の対象となるか否かを判定し、対象にならない取引が『不課税取引』に分類されます。

そして、課税の対象であると判断された取引については、その内容によってさらに、通常の課税取引・非課税取引・免税取引に分類されることとなります。

不課税取引はそもそも消費税法は適用されないから、消費税は0%。

非課税取引・免税取引は、消費税法上課税されない・免除する(0%)と規定しているから消費税は0%

ぐらいに覚えておけば混同しないかなと思います。

経験上、経理に携わっている方でも、

「消費税が課されないから非課税取引だ!」

ぐらいの理解で処理しちゃっているケースが多い印象です。消費税の納税額にも影響が出る部分ですので、経理に携わる人はここを区別して理解しておくことが重要です。

非課税取引

消費税は消費(取引)一般に広く課税するもの、とされてはいますが、消費者が実質的に負担する税であることから、

『課税の対象になじまないもの』

『社会政策上の配慮から課税することが適当でない』

取引については、『非課税』とされ、消費税は課されません(消費税率0%)

前者はざっくり、「これって消費してないよね。」

後者は「これに消費税をかけられたらたまったもんじゃない!」

って感じのイメージです。

- 土地の譲渡および貸付け

- 有価証券等の譲渡

- 支払手段(注)の譲渡

- 預貯金の利子および保険料を対価とする役務の提供等

- 日本郵便株式会社などが行う郵便切手類の譲渡、印紙の売渡し場所における印紙の譲渡および地方公共団体などが行う証紙の譲渡

- 商品券、プリペイドカードなどの物品切手等の譲渡

- 国等が行う一定の事務に係る役務の提供

- 外国為替業務に係る役務の提供

- 社会保険医療の給付等

- 介護保険サービスの提供等

- 社会福祉事業等によるサービスの提供等

- 助産

- 火葬料や埋葬料を対価とする役務の提供

- 一定の身体障害者用物品の譲渡や貸付け等

- 学校教育

- 教科用図書の譲渡

- 住宅の貸付け

それぞれの項目について範囲などが定められていますが、こんなのがあるんだなー、程度で一旦はざっくり理解しておけばOKだと思います!

参考:国税庁HP

非課税取引の詳しい範囲は別記事で解説予定です。

免税取引

免税取引というのは、ざっくりいうと輸出取引のことです。

国外にモノ・サービスを輸出した場合には消費税を免除すると規定されているのですね。

「消費税は最終消費者が実質的に負担するものとされていますが、輸出取引の場合この最終消費者が日本国外の人(非居住者)になってしまう。しかし、消費税法は日本の国内法であるため非居住者に消費税を負担させるのはおかしいんじゃないか?(消費地課税主義)」

「それに、輸出取引にも消費税を課すと、その分日本の製品の価格が上がって外国の製品との価格競争で不利になってしまうのはまずいよね。」

などという理由で、輸出取引は消費税が免除されることとなってます。

輸出取引の範囲は以下のように規定されています。

- 国内からの輸出として行われる資産の譲渡または貸付け

- 国内と国外との間の通信または郵便もしくは信書便

- 非居住者に対する鉱業権、工業所有権、著作権、営業権等の無体財産権の譲渡または貸付け

- 非居住者に対する役務の提供

※ただし、非居住者に対する役務の提供であっても、国内に所在する資産に係る運送や保管あるいは国内における飲食や宿泊のように当該非居住者が国内において直接便益を享受するものについては免税とされる輸出取引にはならず、消費税が課される場合がある。

これも例によってそれぞれ範囲などが定められておりますが、まずはざっくり理解で大丈夫だと思います!経理処理するときにこういったことが頭の片隅にあるかないかで雲泥の違いですからね!

参考:国税庁HP

輸出取引についても別途詳細記事を作成予定です。

- 消費税法上、取引は『課税取引』『不課税取引』『非課税取引』『免税取引』に分けられる。

- 取引分類を判定する際には、まず、取引が『課税の対象』かどうかを判定する。

『課税の対象4要件』を満たさなければ『不課税取引』となり、消費税の適用対象外になる。 - 取引のうち、『課税の対象になじまないもの』 『社会政策上の配慮から課税することが適当でないもの』については『非課税取引』となり消費税は課されない。

- 取引のうち、輸出取引は『免税取引』となり消費税が免除される。

最後に

2023年10月からはインボイス制度も開始になり、消費税法がますます複雑怪奇な税制になってきてますね。。

我々経理マンとしても正しい知識を日々アップデートしつつ対応していきましょう!

コメント